腾讯登录

腾讯登录从Sequenom看无创产前检测的市场前景

| 导读 | Sequenom是国外基因测序中游企业的代表案例。这家公司的核心业务是无创产前基因检测服务(NIPT),2015年的检测样本数量是18万例,(其最主流的产品是用于唐氏筛查的MaterniT21)。其他几家同领域的公司还包括Verinata Health(Verifi)、Ariosa Diagnostics(Harmony)以及Natara(Panorama)。 |

Sequenom是国外基因测序中游企业的代表案例。这家公司的核心业务是无创产前基因检测服务(NIPT),2015年的检测样本数量是18万例,(其最主流的产品是用于唐氏筛查的MaterniT21)。其他几家同领域的公司还包括Verinata Health(Verifi)、Ariosa Diagnostics(Harmony)以及Natara(Panorama)。

从Sequenom的发展情况来看,NIPT的发展有这样三个特点。首先,在美国用于高危产妇唐筛的无创产前检测已经广泛被商业保险和联邦政府保险认可。Sequenom在披露2015年财报的时候曾表示其75%的检测服务是由保险支付的,不过,随着保险支付覆盖的增加,支付的金额也在快速下降。2015年第四季度,保险支付Sequenom服务的平均价格是每项检测800美金,而2013年的平均支付是1200美金。由此可见,保险将这些服务纳入报销范围虽然带来了量,但作为支付方势必不断靠量的优势来压低价格,受此影响Sequenom的收入也不断下降。

图表1:Sequenom过去三年总营收、亏损情况以及送检样本数量变化

这一转变揭示了在无创产前检测领域在发展道路上可能存在的问题。由于无创产前基因检测是基因检测领域商业化最成熟的板块,成本也随着技术更新及使用普及不断下降,相比其他领域的基因检测,如肿瘤免疫和遗传学等,无创产前检测的技术门槛相对要低。尤其在国外成熟市场,已经形成了从产妇风险评估、送检、获得报告、保险支付这样一套流程,不少大医院的实验室在病人需求明确的情况下,也有能力自己进行这项检测。而且,样本在送检上也有地域所导致的额外开销和时间效率问题,因此,Sequenom除了与Illumina在技术上合作形成相比同类服务商的竞争优势之外,技术授权在扩张上的速度可能会很快,不过这同时也将影响到直接检测服务的收入。

第三,在无创产前筛查上的一个行业趋势是,检测提供商已经感觉到在高危筛查领域的增长潜力的瓶颈。虽然高危筛查所获得的保险覆盖发展的最成熟也最广泛,但随着保险的进入,价格被不断压低。美国每年有大约400万新生儿,高危大概有75万例,高危筛查的需求比例基本在18%左右,这一比例基本恒定,无法大幅度提高。因此,这一市场的增长潜力是有限的,收入也会随着保险对检测服务的压价而降低。所以,包括Sequenom在内的中游无创产前检测服务商纷纷将目光瞄准了针对中危产妇的筛查项目,认为这是未来的一大新的增长点。不过,这一市场发展的最大困境是保险现阶段不报销中危人群的筛查费用,而筛查在美国的资费价格为1700美金到2000美金左右,自费是很难接受的。

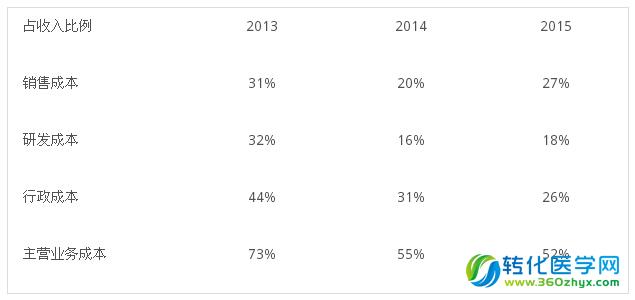

最后,成本控制也是中游检测提供商的极大挑战。Sequenom近三年来一直在进行成本控制,其销售成本占营收的比例从2013年的31%下降到2015年的27%,研发成本占营收比例从2013年的32%下降到18%,主营业务成本COGS占总营收比例也从73%下降到52%。Sequenom借此希望大幅缩小其亏损。

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发