腾讯登录

腾讯登录国内超声诊断行业: 国产品牌的崛起与发展之路(上)

| 导读 | 随着科技的进步,人们对无损伤的检查设备要求越来越高。超声由于具有准确、直观、无创伤、操作简便等优点,在临床上成为许多疾病的首选诊断方法。 |

随着国产超声的崛起,以迈瑞、开立为首的国产品牌不断对以“GPS”为首的外资品牌发起挑战。随着国内超声诊断市场的不断扩容、更新与替代,以及政策对国产超声的不断加码扶持,我们有理由相信,未来国产超声的进口替代会愈加明显,国产超声有望迎来新的发展机遇。因此,本文旨在通过系统梳理国内超声诊断市场的竞争格局,与大家共同探讨未来国内超声诊断行业的投资机会。

一、基本概念明晰

(一)超声成像的原理

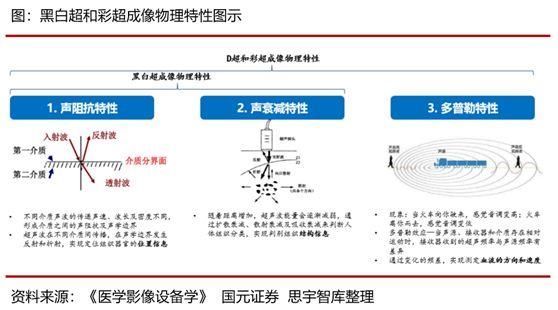

超声成像主要依据超声波在连续介质中传播的物理特性来实现。黑白超声主要依据声阻抗特性和声衰减特性两个原理;彩超在黑白超的基础上,还运用了多普勒效应成像特性。

(二)彩超的定义及分类

彩超,全称实时二维彩色多普勒血流显像仪,是集声学材料、信息检测、电子技术、微计算机技术、图象处理、精密工艺等多学科先进技术于一体的高档医疗设备。它能即时测算出人体血流中血细胞的移动方向、速度、分布,准确显示组织血流情况。彩超是黑白二维超声与彩色多普勒血流显像结合的先进超声诊断技术,代表了医用超声诊断技术的发展方向。

根据不同的分类标准,彩超可以分为以下几类:

1)根据成像原理的不同,分为模拟彩超和全数字彩超:由于全数字彩超拥有更先进的成像技术,传统的模拟彩超正逐步被全数字彩超所代替。

2)根据安装方式的不同,分为台式机和便携式:便携式彩超具有便于携带、友好和快捷的操作界面等优点;台式彩超相对而言体积较大,不便于携带,但其优点是具有更多更强大的功能,性能更好。

3)根据应用领域的不同,可以分为通用机和专科机,通用机可以一般用于全身检查,而专科机主要用于心脏、妇科等专科检查。

(三)超声的核心元器件

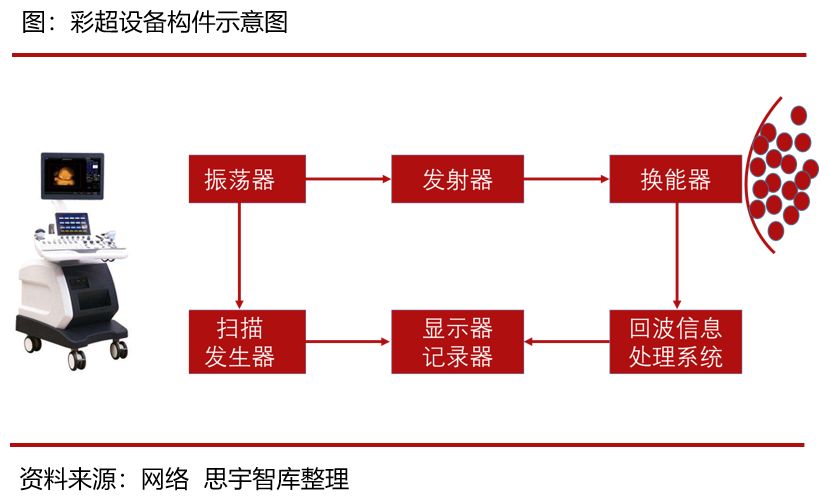

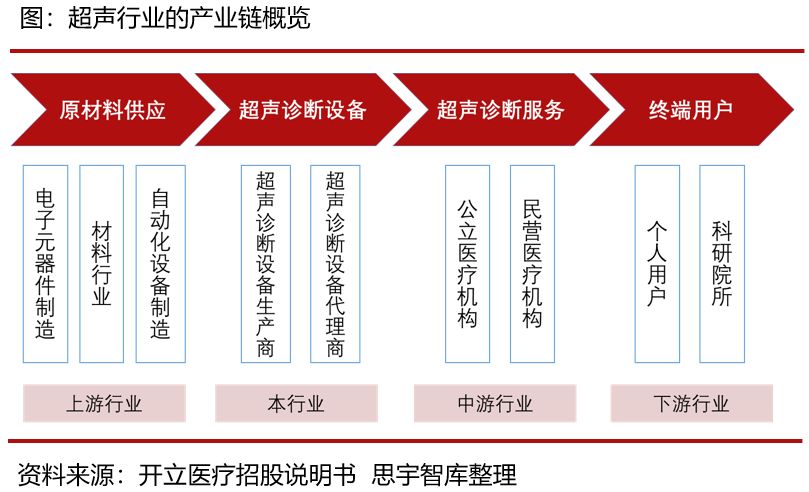

超声行业的上游是电子元器件、材料、自动化设备等原材料的供应,超声厂家进行研发、设计和生产。超声探头是决定成像质量的核心因素,超声诊断仪是通过探头产生入射超声波和接受反射超声波的,探头可以发射和接收超声,进行电、声信号转换,能够将主机送过来的电信号转变为高频振荡的超声信号,又能将组织脏器反射回来的超声信号转变为电信号,并显示在主机的显示器上。

物理通道数是探头最重要的参数,一般来说通道数越大,彩超的档次越高,根据物理通道数可以将彩超分为低端、中低端、中端、高端和超高端五个档次。国家发改委发布的2017年《高端医疗器械和药品关键技术产业化项目指标要求》中对高端彩超提出了明确要求:

1)关键技术:数字化波束合成、高帧频彩色血流成像、造影剂谐波成像、实时三维成像、剪切波弹性成像等新型成像技术,多模态技术,小型化设计技术;

2)关键部件:高密度单晶材料探头、二维面阵探头等新型探头;

3)主要指标:物理通道数≥128。

表:彩超设备档次划分

资料来源:深圳华声医疗思宇智库整理

探头的发射频率主要是由晶体的厚度决定的,而晶片形状则确定了声束的形状和声场分布等重要特性。探头频率越高,分辨率越高,但穿透性与频率呈反比。因此,检测浅表器官,采用高频探头,而检测深部脏器,采用低频探头。

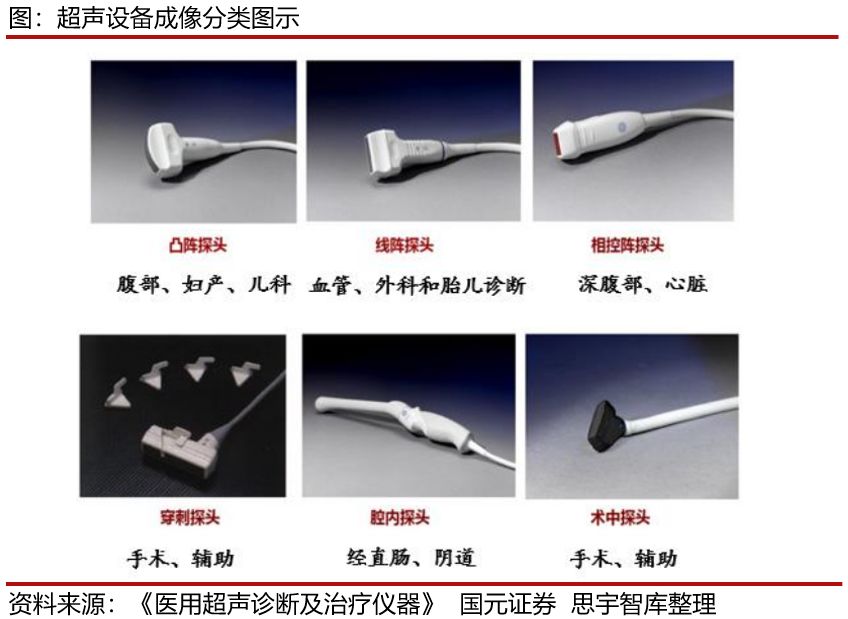

探头的分类方式多样,根据诊断部位分类,有眼科探头、心脏探头、腹部探头、颅内探头、腔内探头和儿童探头等。而根据波束控制方式分类,主要可以分为以下几类:

1)凸阵探头:大多为 3.5MHz,扇形成像,主要用于腹部肝胆胰脾肾、妇产科和儿科类诊断;

2)线阵探头:大多为 3.5MHz,矩形成像,主要用于血管、外科和胎儿诊断;

3)相控阵线探头:大多为 3.0MHz,扇形成像,主要用于深腹部心脏相关诊断;

4)腔内探头:大多为 6.5MHz,经直肠、阴道探头;

5)穿刺探头和术中探头:用于手术或辅助治疗。

压电晶体是成像的核心。探头是利用晶体的压电效应将高频电能转化为超声波向外辐射,并接受超声波通过压电效应将回波转换为电能。目前常用的压电晶体一般为PZT 材料,即锆、钛和铅所组成的复合材料。同样的材料采用不同的培养方式、切割方式、烧制方式等,会产生多种多样的成品,形成频段、成像清晰度和成像质量的差异。

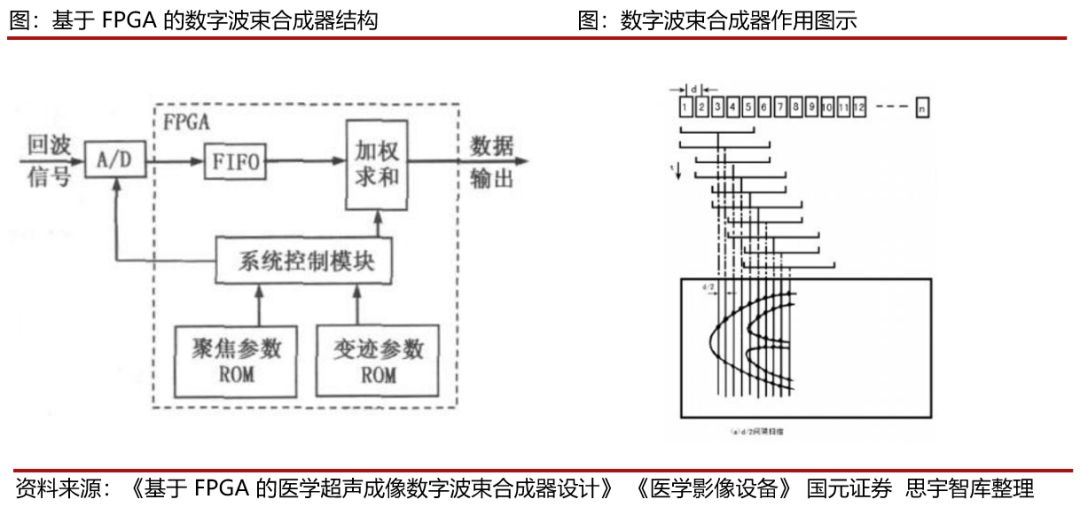

超声的成像还需要声束形成技术,即在使用阵列式换能器时,采用电子聚焦、变迹及方向控制等技术来形成指向特性良好的声束。目前的数字波束合成器主要由芯片和集成电路等电子元器件组成:国产芯片技术较为落后,多为外购。部分低端机型采用的单片机芯片,已经可以实现国产,而中高端机型所采用的FPGA 芯片需要外购,仅掌握在四家海外企业中:Xilinx、 Altera、 Lattice 和 Microsemi。其他电子元器件则较为普通,国内厂家基本可以满足需求。

(四)彩超的优势及主要应用领域

彩超在疾病诊断方面具有准确、直观、无创伤、操作简便等优点,临床上是许多疾病的首选诊断方法。主要的疾病应用领域可以大致分为以下几类:

表:彩超的主要应用领域

资料来源:中国知网思宇智库整理

但是,超声技术目前仍然具有一些难以克服的局限性:

1)超声的穿透力较弱,对骨骼、空气等难以达到深部,对于含气性器官,如肺部、胃肠等难以检测,对成人颅脑的诊断也难以与X线、CT相媲比。声像图所反映的是器官和组织声阻抗的差异,缺少特异性,因此对于这类部位的病变性质判断,需综合分析,结合其他影像学表现和临床资料。

2)超声的精确度仍然具有局限,目前对于1cm 以下的肿瘤组织不易检出,容易出现超声检查呈阴性但不能排除1cm以下肿瘤病灶存在的可能性。病变过小,声阻抗差异不大,不引起反射差异,难以通过声像图显示。

3)超声波的反射会发生多次重复反射以及干扰出现假反射,造成部分误诊。

4)超声检查是一项动态的检查,不如X线、CT等标准化,超声设备的性能、检查人员的技术与经验也影响诊断的结果。

二、发展历程梳理

(一)国际上彩超的发展历史

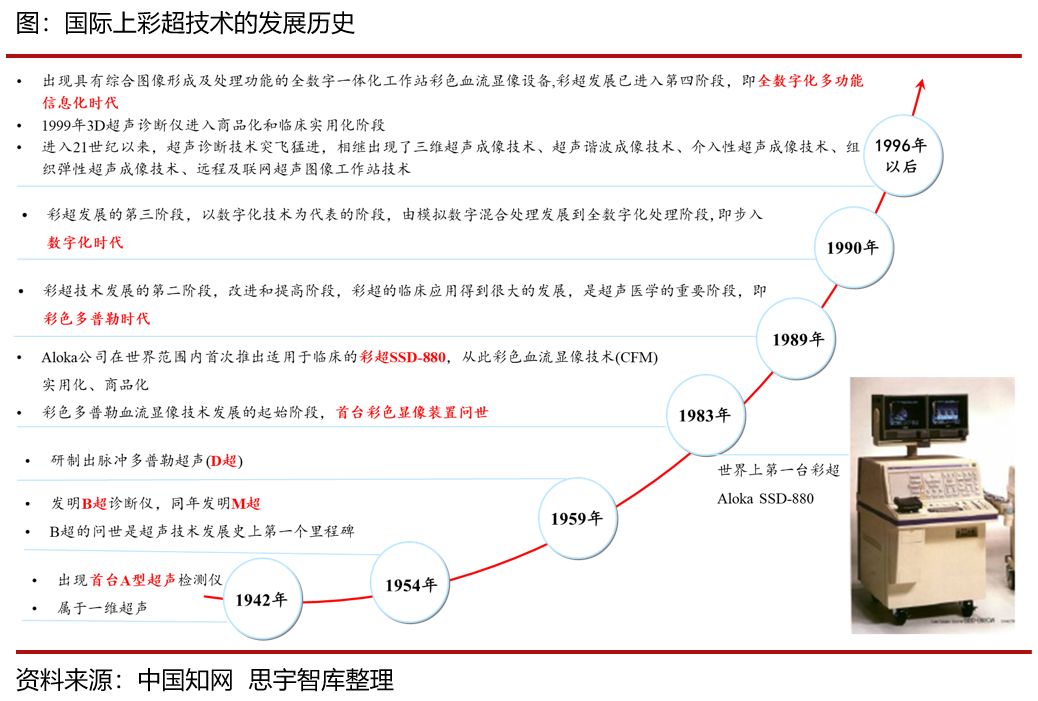

1880年人们发现晶体压电效应;1917年利用压电原理进行超声探测,同期研制出超声探头;1942年发明了首台A型超声检测仪(属于一维超声);1954年发明B超诊断仪,同年发明M超,实时二维切面灰阶超声显像仪(B型)的问世是超声技术发展史上第一个里程碑;1959年研制出脉冲多普勒超声(D超)。

1983年11月Aloka公司在世界范围内首次推出适用于临床的彩超SSD-880,彩色血流显像技术(CFM)进入实用化和商品化阶段,CFM技术的问世是超声技术发展史上又一个新的里程碑,它标志着超声诊断技术从此跨入了彩超时代。

1989年以后是彩超技术发展的第二阶段--改进和提高阶段,在这段时间,彩超的临床应用得到很大的发展,进入超声医学的重要阶段--彩色多普勒时代。

1990年以来是彩超发展的第三阶段--以数字化技术为代表的阶段,由模拟数字混合处理发展到全数字化处理阶段--即步入数字化时代。

1996年以后出现具有综合图像形成及处理功能的全数字一体化工作站彩色血流显像设备。这就是“彩超”的新面貌。这标志着彩超发展进入了第四阶段--全数字化多功能信息化时代。

1999年3D超声诊断仪开始进入了商品化和临床实用化阶段。

从21世纪至今,超声诊断技术出现了突飞猛进的发展,相继出现了一些新技术和新功能:三维超声成像技术、超声谐波成像技术、介入性超声成像技术、组织弹性超声成像技术、远程及联网超声图像工作站技术。

(二)国产彩超的发展历史

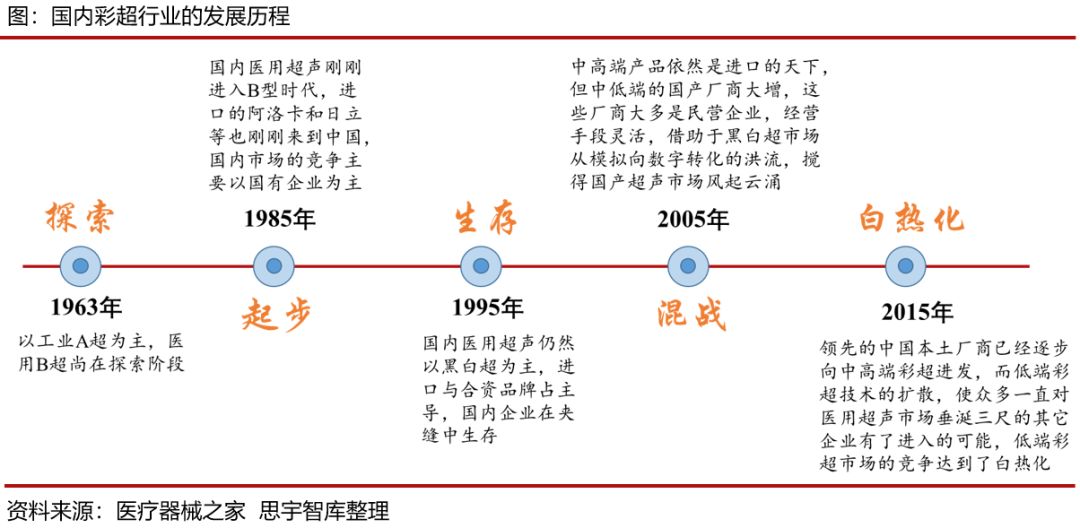

国产的第一台超声距今已有50年历史。1963年,国内还主要以工业A超为主,医用B超尚处于探索阶段。1983年汕头超声仪器研究所研制出了CTS-18型,被誉为“中华B超”,1985年时国内的医用超声刚刚进入B型时代,此时进口的阿洛卡和日立等也刚刚来到中国,国内市场的竞争主要以国有企业为主。

1995年时,国内的医用超声仍然以黑白超为主,但此时进口与合资品牌占据了主导地位,国内企业在夹缝中生存。当时汕头超声、海鹰等仍然是市场上的主力,而天津、武汉的超声厂商由于变革不力,在新的竞争特别是新成立的民营企业冲击下,已经销声匿迹了。

2005年时,国内中高端的彩超产品仍然是进口的天下,但中低端的国产厂商大增,这些厂商大都是民营企业,当时市场上参与竞争的超声厂家包括汕头超声、祥生、恩普、蓝韵、安科、中惠、威尔德、贝尔森、凯信、天惠华、珠海威尔等。迈瑞医疗在2001年也正式推出中国首台拥有完全自主知识产权的全数字黑白超声诊断系统DP-9900,标志着国内黑白超声从模拟机时代发展到了数字机时代;2002年“中国超声之父”姚锦钟先生离开汕头超声创办了开立医疗并于2004年成功推出全球第一台15英寸LCD大屏幕全功能便携彩超。在这个阶段,以GPS(GE、飞利浦、西门子)为代表的外资品牌占据了95%以上的彩超市场,处于绝对垄断地位。

2015年,领先的中国本土厂商已经逐步向中高端彩超进发,以GPS为代表的外资品牌占据了75%的彩超市场,形成相对垄断地位。在这个阶段,彩超技术从传统的形态学诊断发展到功能诊断(成像、单点追踪、血管的造影、微观研究等),比如超高端的心脏彩超,此时行业出现了质的飞跃。而低端彩超技术的扩散,使众多一直对医用超声市场垂涎三尺的其它企业有了进入的可能,低端彩超市场的竞争达到了白热化。

(三)国内政策扶持不断加码

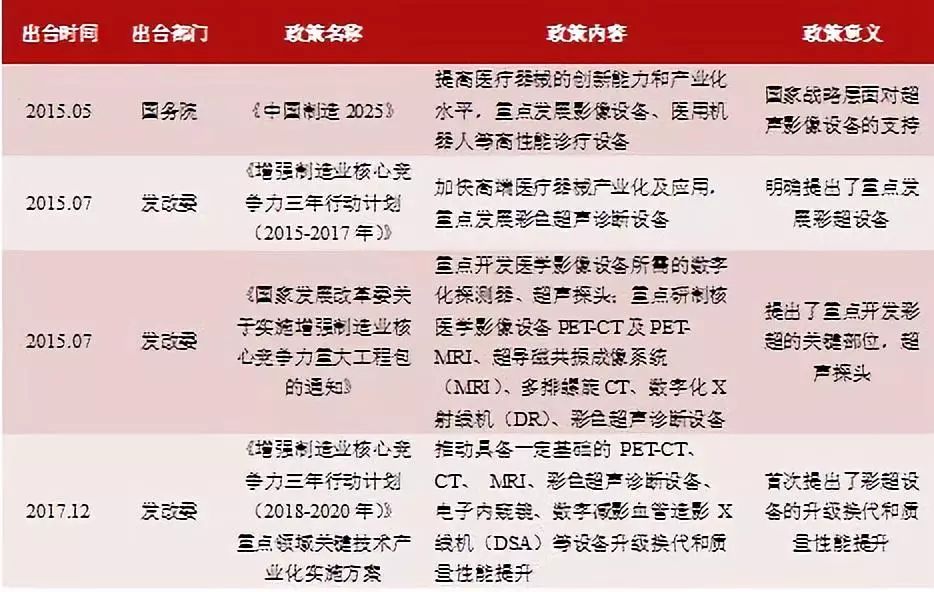

国产彩超厂商想要获得长远的发展,一定要紧跟国家战略大方向。近两年,国家层面的鼓励彩超发展的政策不断,从《中国制造2025》到两个《增强制造业核心竞争力三年行动计划》,都强烈的表明了国家对于大力发展国产彩超的决心。需要特别注意的是,2015年和2017年国家发改委发布的《增强制造业核心竞争力三年行动计划》中对彩超设备的扶持方向的变动:彩超设备由2015版的重点研制转向2017版推动升级换代/性能提升,这一表述的变化非常值得探究,这说明国产彩超设备在《增强制造业核心竞争力三年行动计划(2015-2017年)》周期中完成了基础性布局,接下来国家政策鼓励的方向是进一步的发展依赖于产品由中低端向高端市场拓展、临床终端客户的装备升级。

表:国内彩超行业重点政策解读

资料来源:政府官网思宇智库整理

三、市场规模测算

(一)全球医用超声诊断设备市场规模

根据市场调研机构QY Research发布的《2016-2022年全球医用超声设备行业分析及市场深度调查报告》数据,2016年全球医用超声诊断设备市场规模达67亿美元,近年来保持着稳步发展,并预计在未来几年保持着3%左右的年增长率,预计2022年规模将达81亿美元。

(二)国内医用超声诊断设备市场规模

相比于国际市场,我国超声诊断设备行业起步较晚,但经过多年的发展,目前已初步形成了专业门类齐全、产业链条完善、基础雄厚的产业体系。2016年,中国超声诊断设备市场已达11.5亿美元,并预计在未来几年保持着6%左右的年增长率(高于全球3%的增速),预计2022年,中国医用超声诊断设备市场规模将达15.8亿美元。

(三)国内彩超市场空间测算

在当前国情下,国内彩超市场存在以下特点:

1)不同级别和地区的医院彩超采购价格存在一定差异;

2)彩超设备的使用周期一般为8年,大型医院的彩超设备更换周期一般为3年,更换的彩超设备一般由基层医院承接;

3)基层医院中的县级医院以配置进口彩超为主,乡镇和社区医疗卫生机构以配置政府配发的国产彩超为主。

因此,我们选取了国内医院数量、医院彩超数量、彩超采购价格、彩超更新换代比例、基层医院承接上级医院更换的彩超的比例等几个指标,对国内彩超市场的替换/放量规模进行了敏感性分析,其中的关键假设如下:

1)根据《中国卫生与计划生育统计年鉴2017》数据,确定东中西部地区各级医院数量;

2)假设各地区各级医院的彩超数量;

3)根据“百医招采网”公布的2018年国内彩超采购数据,估计各地区各级医院单台彩超采购金额;

4)各级医院彩超更换比例假设为10%-30%;

5)基层医院承接上级医院更换的彩超的比例假设为50%-90%,基层医院假设为未定级医院,基层医院每年实际需采购彩超数=医院需更新换代的彩超数-承接上级医院更换的彩超数。

通过搭建数据模型,我们对国内彩超市场的替换/放量规模进行了敏感性测算,结果显示国内医院每年彩超替换/放量规模预计在70-200亿元。(转化医学网360zhyx.com)

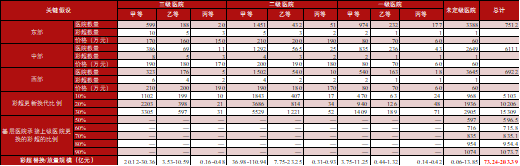

表:国内彩超市场空间测算

资料来源:中国卫生与计划生育统计年鉴2017 百医招采网 思宇智库整理

(未完待续)

还没有人评论,赶快抢个沙发