腾讯登录

腾讯登录国际IVD四大巨头POCT模式大比拼 临床检验+POCT前景看好!

| 导读 | 包括:生化诊断(如全自动半自动生化分析仪,湿式干式生化),免疫诊断(如酶联免疫ELISA,化学发光CLIA)分子诊断(如二代测... |

即时检测(Point of care testing),简称POCT,发展至今已经成为IVD行业重点分支之一,但对于任何一家IVD行业内公司而言,想要在浩瀚的IVD行业内成长成为顶级“一线”实力+偶像派明星,除了POCT自身发展,还需更多的战略布局。

话不多说,先来了解我们POCT在IVD行业内的江湖地位。

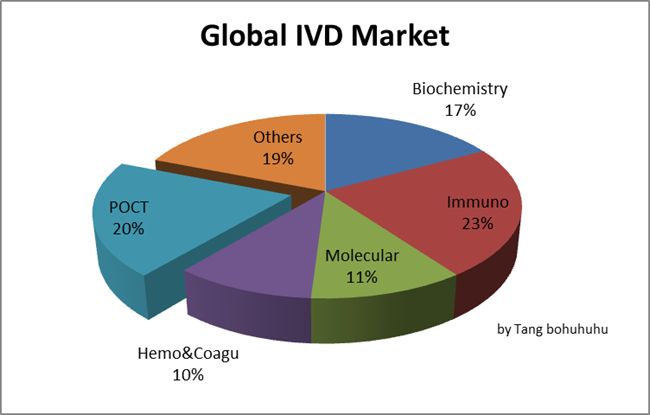

IVD(体外诊断)包括:

生化诊断(如全自动半自动生化分析仪,湿式干式生化),

免疫诊断(如酶联免疫ELISA,化学发光CLIA)

分子诊断(如二代测序,PCR检测)

微生物诊断

血液诊断(如三五分类血球仪,凝血仪,血气,电解质等)

以及POCT即时检测。

POCT:只占到整个IVD行业的20%左右。

POCT在整个IVD市场中占据20%,举足轻重,是众多大公司业务重心的一部分,特别是POCT在发展到成熟期以后迎接分级诊疗是大的机遇,但如果放到IVD这个大的行业,POCT细分领域只占到20%的份额,山外有山,人外有人,若想有更多的建树,更大的野心,在原有POCT业务发展巩固的同时,扩展其他的IVD产品是大势所趋。

国际IVD几大巨头模式大比拼

POCT+临床检验两大产业线

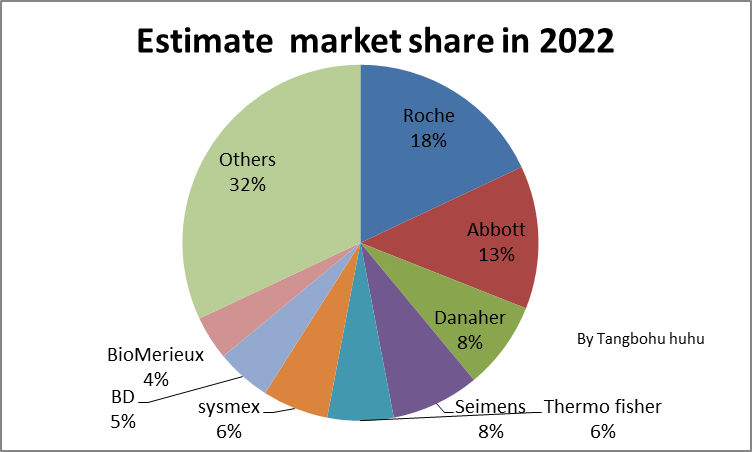

主要分析全球领先企业,先来预测一下2022年IVD风云榜版前四名:Roche, Abbott, Danaher,Siemens

Roche

天下风云出我辈,一入江湖谁争锋

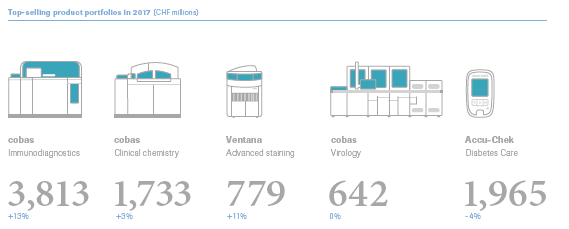

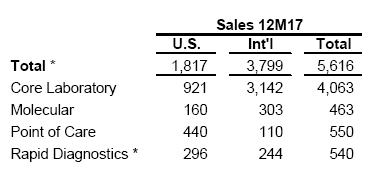

Roche COBAS系列实验室(免疫,大生化+化学发光+分子+血气电解质+凝血+病理+刚上市没多久的五分类等),+POCT Accu系列(血糖+血脂+血凝+心肌)形成两翼,一直保持高冷巅峰。我们也来看一下他的2017年销售的Top 10。

来源:Roche 2017annual report

其中血糖以及Accu & cobas POCT系列占到约20%,即使在血糖业务一直跌的情况下(2017年血糖跌幅也在4%的情况下),POCT包括血糖也占到了公司业务的20%左右。如果公司只专注POCT特别是血糖业务,可能这家公司的股民将是最大的受害者。

很幸运,2017年POCT与实验室业务领衔营收的增长,其中实验室临床免疫类产品增长达到13%以上。要知道已经近四十亿美金的销售额还能有这样的增长实属不易。因此公司做到一定程度,鸡蛋总是需要放在多个篮子里,来保持持续增长,提高抗风险能力。

雅培

皇图霸业谈笑间,羽扇纶巾属雅培

Abbott Architect系列临床检验(大生化+化学发光+分子+凝血+血球)+POCT 系列i-STAT+血糖+连续动态血糖监测以及新加入的Alere POC产品线,这两年真是风光无限,出尽风头,先是250亿美金收购ST. JUDE,又豪掷53亿美金收购Alere,还夺得了2017十大并购兵家排行榜两席。

四大家中就属Abbott日子最逍遥,连续动态血糖监测产品Lifestyle Libre系列如日中天,帮助POCT血糖业务增长,i-STAT血气生化分析仪一直占据急诊高地,2017年最后一个季度也开始合并Alere报表,今年也将是雅培POCT+临床检验爆表的一年。

来源:2017 Abbott annual report

Abbott IVD业务2017年总共56亿美金,加上血糖监测14亿总共70亿, 其中POCT 快诊业务并购自Alere这块业务,2017年财年只合并了最后一个季度报表。这样POCT包括血糖业务lifestyle 明星产品Lifesytle Libre, i-stat 重器,总共达到14+5.5+5.4=25亿美金。占比36%。今年2018年将继续增加至少达到40亿以上(血糖业务与POCT其他产品继续增长+Alere快诊合并报表)。2018年临床实验室+POCT(包括血糖)将达到85亿美金以上销量。

自临床实验室业务和POCT大整合,大师雅培羽扇纶巾,剑指Roche。POCT加实验室双轮驱动,追赶Roche的决心显而易见。

Danaher

器械风云龙蛇起,大世争锋我为魁

在IVD行业,相对于ROCHE,ABBOTT,Danaher可谓是后起之秀,从工业仪器一路转战医疗器械行业,Danaher(世界第一流的并购整合高手)以Beckman coulter组成临床检验主体+POCT 系列Radiometer 掌舵瓜分血气电解质+40亿美金收购的cepheid组成POCT阵营,逐渐形成IVD两大产业线临床检验+POCT。

其实还有SEIMENS,生物梅里埃等业界大佬巨头都是通过临床检验+POCT来形成两大产品线战略,国内的POCT厂家也纷纷增加临床检验的布局。

Alere是笔者很敬佩的一家公司,也非常惋惜。Ron用尽毕生整合的POCT“王国”做到最后销售额23亿美金收官到“亡国”,大鱼吃小鱼,甚是让人深思。

不管是内部研发成长为两大产业线或是通过收购并购组成两产业线,临床检验+POCT战略是众多大鳄的战略布局,即可以抵御风险,更是可以通过两架马车不断增长,推动在诊断行业的领航,立于不败。

只叹江湖几人知, 夜雨八方新人战

笔者也发现近年来国内现在也有POCT公司在效仿这样的模式,在走这样的路线,相信后续会有越来越多的公司加入进来。

南京基蛋2017年营收4.89亿,2018年上半年销售额3.1亿, 以快诊和荧光免疫为基础,到布局现有的化学发光。

国内的万孚2017年销售额11亿人民币,2018年上半年销售额8亿,由原来的快诊到现如今的荧光免疫,到全自动荧光免疫再到化学发光以及第三方临床检验。

润达2018年上半年营收27.94亿,如今临床检验代理与POCT(瑞莱,加拿大Response)一并加快润达在IVD行业的扩展。

若单看国内POCT厂家,如血糖三诺,POCT艾康,快诊万孚,国际分子界大佬Cepheid, 血红蛋白检测鼻祖Hemocue, EKF, 干式生化宠物界的 Abaxis, 微流控界当家花旦 i-STAT都是POCT界的佼佼者,但多少POCT界的明星半路夭折被收购,甚至是POCT界霸主Alere也没有逃脱被收购的命运,放到全球或是中国IVD这个大的行业内来比较,POCT厂家的销售额与IVD行业内大佬相比,相却甚远,还有很多路要走。

笔者认为后续会有越来越多的国内外医疗器械公司特别是中型公司业务发展到一定阶段之时,不管是POCT主营业为主的厂家还是临床检验为主的厂家,必定会寻找更多销售扩展与增长,而POCT+临床检验,或是临床检验+POCT的模式将是越来越多公司将走的道路。

尘世如潮, 人如水,

时有迷茫,勇突围

医疗器械的舞台有人走也有人来,有人找准了一条路一路杀到底,有人走到了荒漠回来已尽黄昏,选择大于努力,如果你还在迷茫未来,如果您与笔者一样有Roche情怀,勇夺第一的想法,就抓紧当下,跟紧大佬的步伐,或许他们走的路是你迷茫时候的灯塔。(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发