腾讯登录

腾讯登录2018POCT行业深度报告(更新版)

| 导读 | 2017年POCT(不含血糖)市场约为70亿,行业增速超过25%,行业的国产龙头公司增速都超出行业增速,比如万孚、基蛋、明德,目前国产占比约为30-40%,随着基层市场继续扩容,POCT行业迎来高景气度态势。 |

摘要

分级诊疗推动基层市场扩容,POCT最先受益并且持续受益

2017年POCT(不含血糖)市场约为70亿,行业增速超过25%,行业的国产龙头公司增速都超出行业增速,比如万孚、基蛋、明德,目前国产占比约为30-40%,随着基层市场继续扩容,POCT行业迎来高景气度态势。

由于基层医疗机构的硬件条件、医生水平、门诊人次的局限,并不适合采用大型设备,而POCT作为检测平台,其方便快捷的特点和应用场景灵活多变,最适宜基层医疗市场,因此我们判断操作简单,又不要求通量的小型设备成为了成本和需求平衡的最佳选择。

临床科室逐步清晰和强势的临床需求,POCT新增市场和新项目需求强劲

POCT除在医院作为中心实验室的补充,还可用于检验科、门急诊、ICU、心内、泌尿等等临床等科室。随着临床需求越来越精细化,科室对检测的需求呼声越来越高。检验科和临床的需求、利益的博弈,使得检测不再局限在中心实验室,满足临床需求成为了最迫切的需求。新增需求科室和检验项目逐步分流到POCT平台,POCT的空间具有更大的弹性。

POCT产品从政策、医院到科室,多驱动激增需求

原国家卫计委发布的《关于印发进一步改善医疗服务行动计划(2018-2020年)的通知》中,明确提出在地级市和县的区域内,建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心,这五大中心的共同点是解决危急状态救治服务,需要铺设大量POCT设备解决“快、急、预”的需求。率先布局的胸痛中心,在2017年开始落地,截止到目前已经完成超过400+胸痛中心,并且设置了明确的标准和胸痛发作的必测项目,我们预计在2019年完成1000家中心建设。而其他的中心也有望开始逐步增加,将直接为POCT行业带来约30-50亿增量空间。

三大市场空间:基层+科室+五大中心新增需求,保障行业未来高成长。

POCT百花齐放,市场相对分散,产品+渠道+战略定位是关键因素

POCT在中国生产厂家众多,由于POCT是应用场景的平台,因此各种中心实验室检测项目均可在POCT的场景上落地为产品,单个细分市场较小。如何选择优质的POCT企业,我们通过研究海外POCT巨头Alere的发展历史,我们认为可以借鉴部分行业发展逻辑来筛选A股标的。

1. 产品齐全和质量控制是必要因素,研发投入可作为一定考量因素;

2. 中国市场政策变化多,把握终端渠道显得尤为重要;

3. 专注核心产品,谨慎跨越其他高门槛产品线。

4. 并购大逻辑,BD能力和整合能力成为加分项。

重点标的:万孚生物(300482)

风险提示:政策不及预期、 产品销售不及预期;POCT竞争格局变恶劣;其他新技术的变革;收费标准下调等

目录

1. 医疗行业政策改革步伐在震荡中前行,行业发生结构性变化

1.1. 分级诊疗带动基层医疗市场扩容,POCT景气度提升

1.2. 临床科室与检验科零和博弈,有助于扩充POCT用量

1.3. 国家5大医疗中心建设助力POCT新的增量空间

1.4. 创新政策扶持推进POCT技术升级,行业具有提升空间

2. POCT是大型检测手段的补充,应对不同的应用场景

2.1. POCT是应用场景扩展的统称,而非产品的统称

2.2. POCT根据维度的不同,可有多种分类方式

2.3. 技术变迁引致产品变迁,新技术输出逐步解决临床痛点

2.4. POCT检测现状,行业的技术和标准都有很大提升空间

2.5. 定性为主,逐步走向定量缩小与国外差距

2.6. 未来POCT+互联网,实现个性化精准诊疗

3. 海外POCT市场概况和竞争格局

3.1. 全球情况浅析

3.2. 以史为鉴,全球巨头Alere的辉煌与迟暮

4. POCT细分特点百花齐放,大产品线是布局重点

4.1. 分级诊疗推进POCT景气度持续提升

4.2. 我国POCT细分产品景气度均处于上升通道,增长前景光明

4.3. POCT细分领域差别迥异,重点细分仍然有很大发展空间

4.3.1. 心标市场,最适合POCT场景的急诊项目

4.3.2. 妊娠类:我国家用市场空间开发路途仍遥远,未来可期

4.3.3. 感染-传染类:市场容量最大,稳定增长,国内企业突破口

4.3.4. 毒品类:海外布局成效显著,国内市场有望开始部署

5. POCT趋势和前景预判,市场竞争逐步走向产品力竞争

6. 相关标的

正文

1. 医疗行业政策改革步伐在震荡中前行,行业发生结构性变化

1.1. 分级诊疗带动基层医疗市场扩容,POCT景气度提升

近几年关于医疗改革的政策层出不穷,医疗产业链中重要的三方,医疗产品服务供给方(厂家)、消费决策者(医院)和消费支付者(医保),都是医改进程中重要的三个环节。归结起来不外乎医疗资源重分配、医疗产品供给侧改革和重新定价。因此分级诊疗成为医改的重要课题,随着医院资源不平衡的加剧,分级诊疗势在必行。医疗行业诊疗人次在稳步增长,由于控费趋势,收入端增速放缓,然而却为国产替代提供了快捷途径,出现了结构性机会,国产医疗器械持续受益。

根据卫健委统计数据,截止至2018年2月底,中国定级医院(一二三级医院)20950家,然而医疗机构有99万家,三级医院数量2379家,数量占比0.24%,诊疗人次占比则达到20.2%,医改的关键在于医疗机构体制的改变。未来医疗资源分配势必由倒三角结构逐步扁平化,加强基层医疗资源的分配。在此背景和过程中,产品和服务顺应医改大势的企业,会逐渐受益。此过程会相对漫长,但是趋势拐点已经出现,任何力量无法与趋势抗衡。

自2009年首次提出分级诊疗,到2014年开始提出健全分诊体系,再到2016年全国约有270个分诊试点城市,已经过去多年。然而从2014年开始,我们认为才是分诊真正的执行落地元年。通过医保报销与否或者报销比例,强制分流,门诊量的增长在逐步发生结构性变化,一二级医院、社康等基层医疗机构门诊量增速在提升。2018年两会部委调整,卫健委人员的调整,我们判断分级诊疗落实的速度会超出预期。而在此过程中,适用于基层医疗的检测设备、基础药品都将在此轮医改中持续受益。

由于医改的进程非一朝一夕可以完成,因此无论是产业还是公司的发展周期可以看的更长,其中首先受益和确定受益的就是体外诊断行业。询证医学中,检验是医生做诊断的先导指标。检验产品分为高度自动化的大型检验设备(比如大生化、发光设备等)和操作便利,成本低廉的小型检验设备(血球、POCT)。由分级诊疗产生的基层需求,最先源自小型检验设备。以普及程度来看,常规的血液分析(血球),目前已经普及在基层,常规的蛋白、酶学检测(生化)也已经下放基层,而免疫类检测,基层还未达到普及的程度。

免疫类检测包括大型发光和小型的POCT设备,然而大型发光在通量达到临界点之前,考虑到成本和检测量,医院是不会选择采用高通量免疫设备,厂家亦不会选择这样的医疗机构投放产品。因此既能满足基层医疗需求,操作简单,又不要求通量的小型设备成为了成本和需求平衡的最佳方案。POCT产品将在这轮医改中最早受益,我们判断分级诊疗政策红利给厂家带来的高速发展阶段至少维持3年,在3年后,产品丰富、服务口碑良好,以质取胜的优质企业会逐步提升品牌知名度,成为龙头。

1.2. 临床科室与检验科零和博弈,有助于扩充POCT用量

POCT由于其便捷性在医院的各个临床科室被使用检验,而目前受其精度有限,与医院检验科配合一起做检验结果参考。加之临床和检验科有不同的利益出发点,因此导致在临床的使用受限。但是这个局限在取消药占比,分级诊疗进程中,行业发展得到补偿效果。

近年来,随着医改进一步推进,医保总额控费,防止医生滥用药品、耗材牟取私利加重病人以及医保基金的负担,严格控制总费用中药占比,并从2018年开始,耗材占比控制也正式实行,为此医院收入无法像以前较大规模的使用药品和耗材而成为主要收入来源。在这种情况下,医院如何进一步维持自己收入增速水平,寻找新的收入增量来源,目前从医院收费项目上分析,检查费用是未来很有可能增加,成为新的收入增量,其一没有占比控制,其二检查是支撑医生诊断的重要依据,必不可少,其三如果检查费用增加,总费用会增加,药占比和耗材占比是固定的,这样也可以随之提高药品和耗材使用量,因此药品和耗材的收入也会随之提高。

而POCT产品为新型便捷式检查仪器,它的快速获取检测结果,方便病人,减少病人确诊的时间。同时POCT产品有连续使用监控病情的作用,比如心脏病患者,可以通过间隔时间的检测迅速了解并控制病情,这也为医生提高总费用增加收入提供重要方式。POCT价格处于中等水平,价格范围在影像检测和血常规之间,是病人可以接受范围之内,因此病人可以接受POCT产品成为中长期检测控制病情的仪器。

因此在目前药占比、耗材占比大范围控制下,虽还未全方位实现,但趋势不可逆,未来POCT产品很有可能成为医院提供新的维持收入增量的来源。

检查费用是总费用占比比较重的一个部分,而由于医院有设置专门检验科,各个科室检查均会汇集在检验科集中进行,所有的检查费用的收入是科室和检验科进行分成,这就降低了各个临床科室的总收入。而POCT由于其小而便捷,专业技能要求不高,适用于不是专门从事检验科工作的人员,这为临床科室单方面垄断检查费用收入,不用再和检验科分成提供可能性。因此在临床科室收入进一步提高的目标下,科室未来大规模引入POCT产品可能性很大。

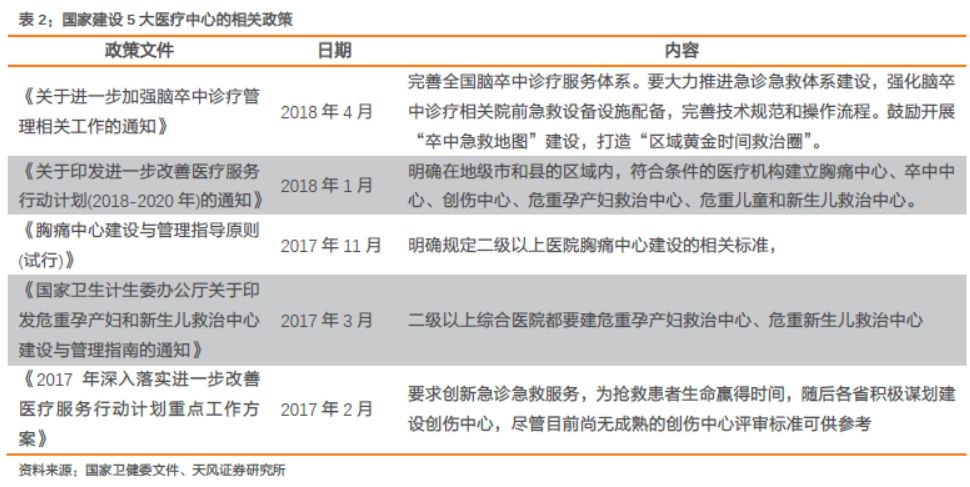

1.3. 国家5大医疗中心建设助力POCT新的增量空间

在2018年1月,原国家卫计委发布《关于印发进一步改善医疗服务行动计划(2018-2020年)的通知》,明确在地级市和县的区域内,符合条件的医疗机构建立胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心,5个中心会在全国各个市县构建,每个市构建一个中心。中心的共同点是对于危急状态的应急,检验、影像等诊断类项目都是必配产品。血液检验结果需要最大程度上缩短样本周转时间(TAT),来达到预防和救治的效果。尽管POCT产品精确度有限,但是可为医生抢夺珍贵的急救时间。

2017年胸痛中心率先布局,截止到目前已经超过400+个胸痛中心建立,我们预计在2019年底会有1000家胸痛中心完成建立,相应的POCT、影像类产品都有刚性需求,需要重新购买设备及耗材。胸痛中心对于急诊重症有了明确的检测要求和指标考核,比如要求考核质量的指标有:(五)肌钙蛋白、D-二聚体、脑钠肽、血气分析等即时检测项目从抽血到获取报告的时间;(六)D-二聚体和肌钙蛋白等联合检测的比例。

以广东省收费为例,三个血液检测项目合计收费约为600元(医保),以新建1000家胸痛中心测算,假设单个中心接诊1000-1600个患者,粗略估算增量的单个中心市场约为6-10亿,而其他中心的建立,又持续提高门急诊项目的需求。假设2022年完成所有五大中心(胸痛中心、卒中中心、创伤中心、危重孕产妇救治中心、危重儿童和新生儿救治中心)的建立,除去POCT本身行业的高速增长,又有约30-50亿增量的空间。

综上,POCT产品的增速会受益于国家力推的5大医疗中心的建设,未来POCT产品放量可期。

2017年开始建立的胸痛中心,和2018年开始建立的其他中心,预计会在2020-2022年全部完成布局,在此阶段,我们判断增量的POCT空间将给市场带来强劲的增长动力。

1.4. 创新政策扶持推进POCT技术升级,行业具有提升空间

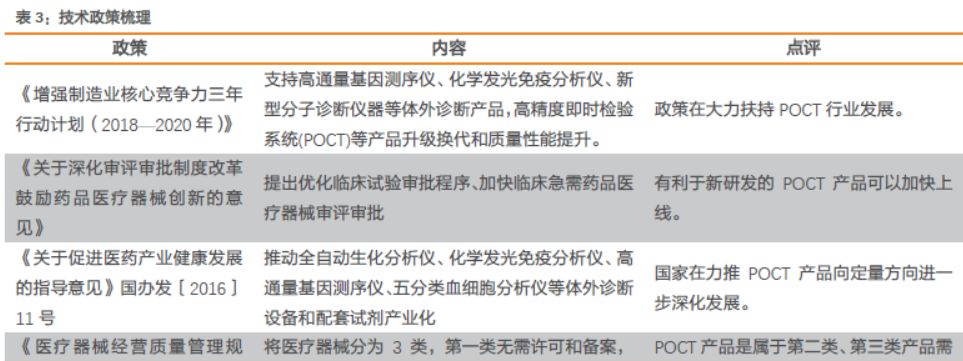

高端制造和创新是未来的大趋势,POCT产品的准确度和重复性一直是产品应用的痛点,因此技术的变革和提升也是未来变革格局的重要因素。《增强制造业核心竞争力三年行动计划(2018—2020年)》明确指出支持高通量基因测序仪、化学发光免疫分析仪、新型分子诊断仪器等体外诊断产品,高精度即时检验系统(POCT)等产品升级换代和质量性能提升。政策推动、竞争的推动都是未来POCT产品不断完善和提升的源动力,而近几年推出的创新通道、绿色通道等鼓励政策,将加速创新医疗器械审评速度。

我们扎根产业,预设未来POCT的产品发展必然围绕一些高新的技术提升,比如微流控、微液滴、传感器、芯片等,其核心是如何将高精度的设备变得更为“浓缩”,快捷和便携不再是以牺牲检验结果的准确性为代价,快捷+便捷+精准,是全球厂家共同努力的方向。

2. POCT是大型检测手段的补充,应对不同的应用场景

2.1. POCT是应用场景扩展的统称,而非产品的统称

POCT英文原文为“Point of care testing”中文一般译为“床边检测”,美国NACB(National Academy of Clinical Biochemistry ,美国国家临床生化科学院)出版的《Evidence-based practice for point-of-care testing》中对POCT的定义为“在接近病人治疗处,由未接受临床实验室学科训练的临床人员或者病人自己进行的临床检验,POCT是在传统、核心或中心实验室以外进行的一切检验”。中国诊断行业泰斗丛玉隆主任曾翻译为“现场即时检验”。

POCT严格意义上说是一种检测平台和应用场景平台,最大的特点是“小、快、非专业操作”,理论上各种血液中的标志物都可被检测,但比较常见的有血糖、血气、血凝、传染病(病毒和细菌)、肝功能、肾功能、孕检、尿检、心脏标记物、肿瘤标记物等。在过去的5-10年内,又出现了一些适合POCT应用场景的新的检验项目,比如NT-proBNP、CRP、PCT、糖化血红蛋白等爆款产品,但是由于相同的检验标志物市场会被不同的方法学分流,因此单品类POCT产品天花板较低,依靠单品的企业是很难具有持久竞争力的(除了血糖)。

2.2. POCT根据维度的不同,可有多种分类方式

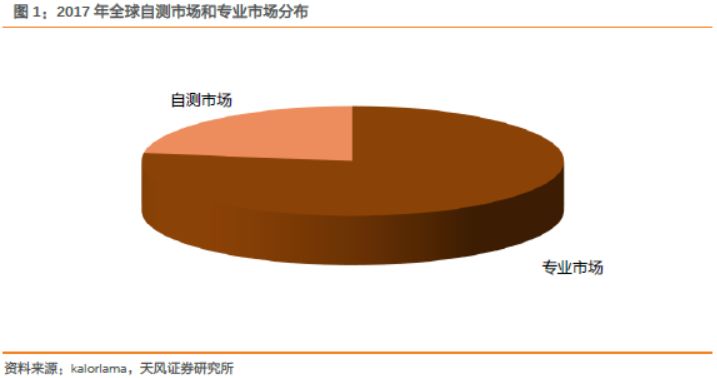

1.如果按照检测者的身份可以分为自测(self-testing/home testing)或专业检测(Professional)。家用市场主要包括血糖,血压,妊娠等产品。专业市场主要在医院的检验科,临床科室,急诊,ICU,手术室等使用的各类产品。除此之外,POCT还可以应用于救灾,军事,医疗服务站,现场监督执法,食品安全控制,移动医疗等场景,其形式比起大型诊断设备更加灵活多样。

根据kalorlama的报告,自检产品和专业产品市场占比约为1:5(不含血糖),因此POCT核心市场依然是在专业医疗机构。不可否认POCT是进入家庭市场的最落地途径,但是根据海外成熟市场来看,所谓的“万亿市场”和“人均一台”,是很难实现的。而面对中国的特殊市场,有我们自己的发展路径,POCT的高景气度必将维持较长的时间。

2.如果按照检测的项目可以分为:临床生化(肝功能、肾功能、血气、离子)、临床免疫(心脏标记物、药物检测)、血液(血球、血凝)、微生物(传染病、分子诊断)等,基本和中心实验室的一致;

3.如果按照有无仪器分类(或定性/定量),也可以分为试剂条(无仪器)和仪器/试剂条配套,前者多为定性、后者多为定量。

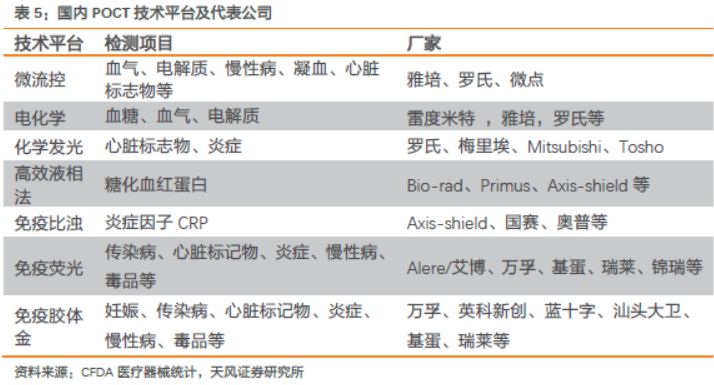

4.如果根据原理和平台可分为如下几种:

干化学:单层试纸、多层涂膜。

免疫:胶体金+免疫层析/渗滤,荧光+免疫层析,免疫比浊。

电化学:电流法、电位法、电阻法、酶电极。

化学发光:小型化化学发光。

色谱:高效液相色谱。

新技术:微流控、生物芯片、液体芯片等。

如此多的技术平台,全部都由厂家自主开发的难度比较高,因此“拿来主义”是最适宜POCT的发展逻辑,吸收优质技术和平台,优化生产效率,提高质量控制水平,逐步提升厂家的护城河。

2.3. 技术变迁引致产品变迁,新技术输出逐步解决临床痛点

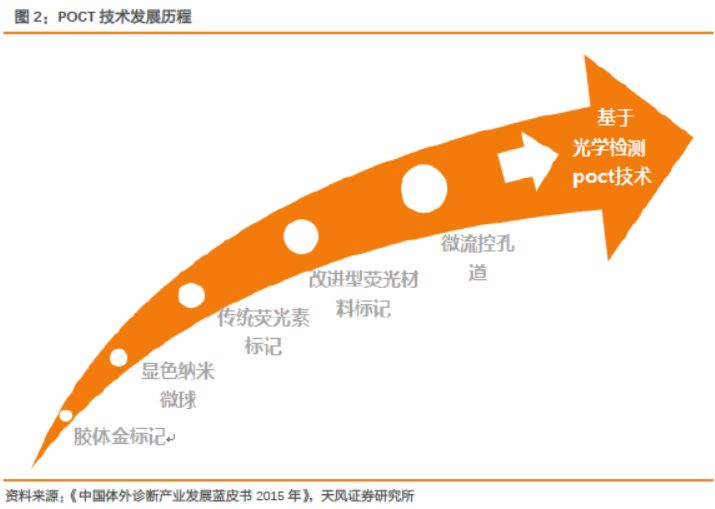

以POCT中的免疫项目为研究对象,探究技术的变革。早期免疫产品为定性产品,胶体金的产品为这个阶段的明星产品。抗原抗体的结合原理,理论上可以标记几乎所有的蛋白分子,缺点是灵敏度低,精确度低,只能判断阴性和阳性;到彩色微球标记与胶体金相比,灵敏度更高,检测结果可重复性强,可是灵敏度有限;再到荧光微球标记发光强而稳定,有较高的生物相容性且基本不受外界环境变化的影响,可以实现定量检测,然而成本较高,工艺难度提升,该产品是目前主流产品;未来随着微流控技术的进步,产品的反应更具有可控性,检测灵敏度和精密度也有较大提升,是未来的技术发展方向之一。而目前微流控的成本、工艺都是制约的关键因素,我们期待看到未来技术问题和成本问题能够逐步解决,高端制造指日可待。

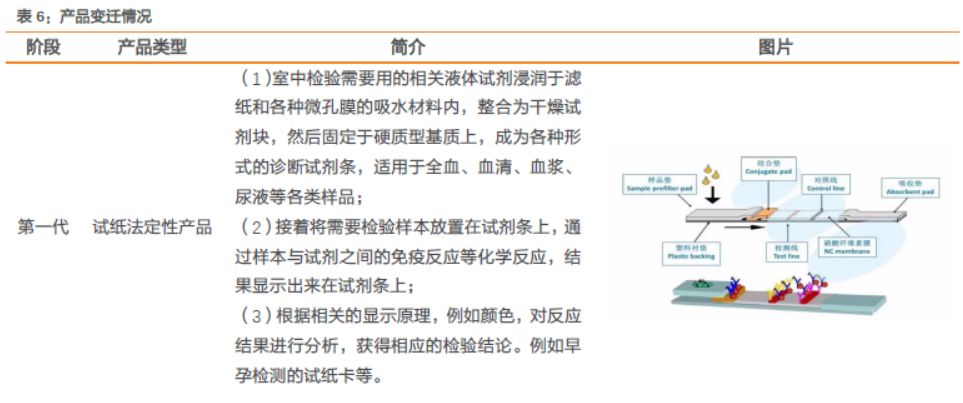

随着技术变革,产品经历了从第一代试纸法定性产品到第二代板卡比色或半定量仪器阅读产品,然后第三代以手工操作较少的全定量系统,最后发展成现在第四代智能化、自动化的技术平台。

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发