腾讯登录

腾讯登录【深度报告】淋巴瘤特效药,CD20靶点单抗国内外市场前景分析

| 导读 | 近期,中金公司发表了一系列关于生物创新领域的研报,动脉网选取了其中四篇,并整理了其中的精华部分予以摘录。本篇报告作为系列报告之二,详细的分析了CD20靶点的市场规模和研发现状。 |

近期,中金公司发表了一系列关于生物创新领域的研报,动脉网选取了其中四篇,并整理了其中的精华部分予以摘录。本篇报告作为系列报告之二,详细的分析了CD20靶点的市场规模和研发现状。

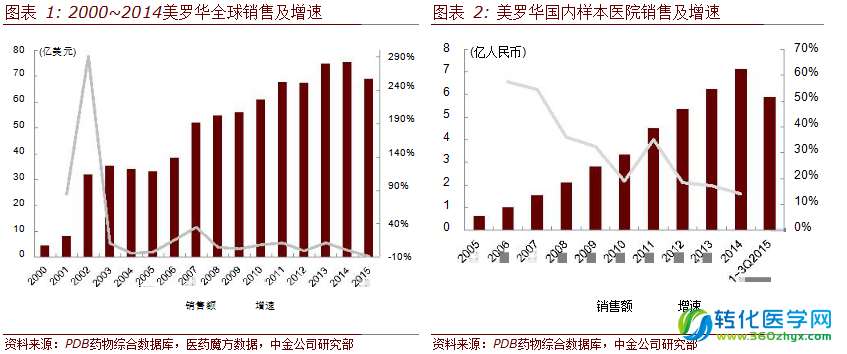

CD20原研药美罗华,畅销多年的重磅单抗利妥昔单抗(商品名:美罗华)是罗氏制药研发的首个重磅单抗产品。自1997年美国上市以来销售快速增长,2012年销售额已经超过了“70亿美元”。

由于2014年美罗华欧洲专利到期,2015年销量小幅下降,2015年全球销售额为68.97亿美元,2000~2015年复合增长率为20.06%。2018年美罗华在美国专利即将到期,未来将会有美罗华低价仿制药出现。

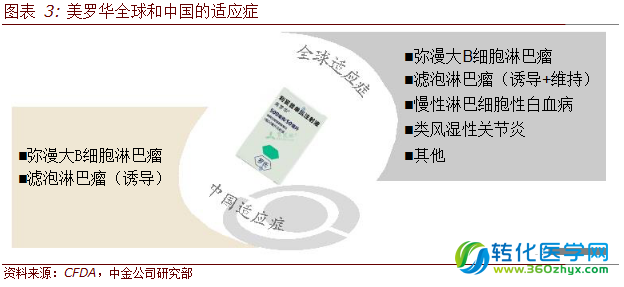

美罗华在中国销售额稳定增长。2000年中国CFDA批准美罗华上市,适应症为CD20阳性的滤泡型和弥漫大B细胞型非霍奇金淋巴瘤。

据国内2个城市样本医院数据,2005~2014年,该产品一直保持高速增长。2005年,样本医院利妥昔单抗用药金额为6,415万人民币,2014年样本医院用药金额达7.15亿人民币,2005~2014年复合增长率为30.72%,2015年1至3季度样本医院销售额达5.90亿人民币。

目前,美罗华已进入10个省份医保范围,在国内市场刚性需求拉动下,继续表现出强劲的增长态势。

根据调研情况,目前美罗华在中国市场也仅就弥漫大B及滤泡型淋巴瘤展开了学术教育及销售工作。淋巴性白血病和自体免疫缺陷类疾病的临床应用几乎不存在。

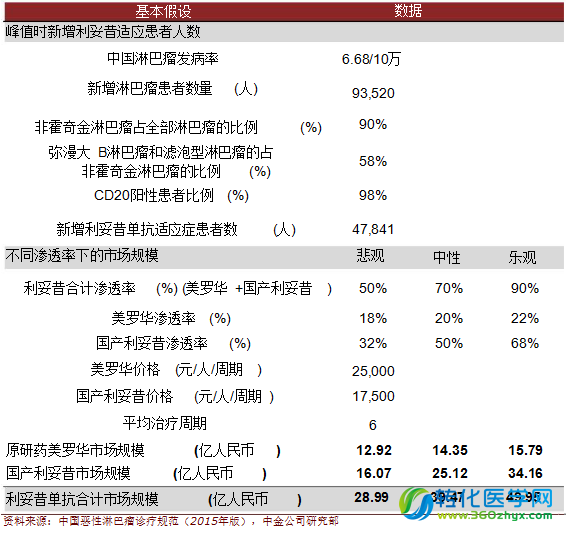

淋巴瘤是恶性血液肿瘤的一种。从发病率和死亡率上看,根据《中国肿瘤登记年报》的数据,2003至2013年间,恶性淋巴瘤的发病率约为6.68/10万,每年新发病数近9万例,位列所有恶性肿瘤发病率第八位。

男性发病率高于女性,致死率为3.75/105,位列第十位。从疾病分类上看,淋巴瘤通常分为两大类:霍奇金氏淋巴瘤(HL占所有淋巴瘤的10%)和非霍奇金氏淋巴瘤(NHL,占所有淋巴瘤的90%),共计有70余种亚型。

利妥昔单抗适应症患者占中国全部淋巴瘤患者的51%。利妥昔单抗的适应症为NHL中的两个主要类型:弥漫大B细胞型淋巴瘤和滤泡型淋巴瘤的CD20阳性表达患者。

在我国弥漫大B和滤泡型淋巴瘤的合计发病率大约占到了淋巴瘤整体发病率的52%,其中98%以上为CD20阳性患者,因此美罗华的适应症患者占整体淋巴瘤患者的51%。

对于滤泡型淋巴瘤的初始治疗,一线治疗推荐利妥昔+CVP(环磷酰胺、长春新碱、强的松)。利妥昔单抗也用于滤泡型淋巴瘤的维持治疗和复发后的治疗。利妥昔+CHOP/CVP化疗的应答率高,同时改善了患者的生存时间。

目前,美罗华没有竞品也没有替代品。在国内,美罗华一次的使用价格约为2~2.5万人民币(一周期一次),8个周期全部使用的价格为16~20万人民币。

中国利妥昔单抗市场规模超过30亿人民币

原研药美罗华在中国拥有21%的渗透率。美罗华是最早进入中国的单抗,公司的学术推广做的相当深入,医生和患者教育良好。加之非霍奇金淋巴瘤治愈率在60%左右,患者用药积极性较高。

2014年,美罗华在中销售额约为15亿人民币,以平均治疗6个周期算,2014年使用美罗华的患者数约为1万人,占全部利妥昔单抗适应症患者数量的21.37%。

未来中国CD20单抗市场规模预测

峰值时,预计中国利妥昔单抗合计市场规模为39.47亿人民币,国产利妥昔单抗规模有望达25.12亿人民币,原研药美罗华市场规模达14.35亿人民币。

基本假设:

1. 峰值时,中国淋巴瘤患者数量:14亿人*6.68*1/10 *80%=93,520人;

2. 在中国,非霍奇金淋巴瘤占全部淋巴瘤的90%;

3. 弥漫大B细胞淋巴瘤和滤泡型淋巴瘤合计患者占非霍奇金淋巴瘤人数的58%;

4. 98%以上的非霍奇金巴瘤患者都会表达CD20;

5. 原研药美罗华的一周期治疗价格为25,000人民币;

6. 国产利妥昔单抗一周期的价格为原研药的70%;

7. 患者平均治疗6个周期。

国内多家企业研发利妥昔单抗。目前,国内研发进展最快的企业为中信国健的健妥昔,已经提交上市申请,有望成为国内第一款上市的利妥昔单抗。复宏汉霖的利妥昔单抗正处于III期临床。其他处于临床阶段的企业有:海正药业、神州细胞、信达生物、深圳赛乐敏。紧随其后也有多家企业都申请了临床批件。

国内利妥昔单抗研发情况

(转化医学网360zhyx.com)

还没有人评论,赶快抢个沙发